España aspira a recaudar 12.400 millones más en Sociedades

El G-7 pacta un tipo mínimo del 15% aunque la UE quiere elevarlo al 25%: Hacienda se juega 11.700 millones

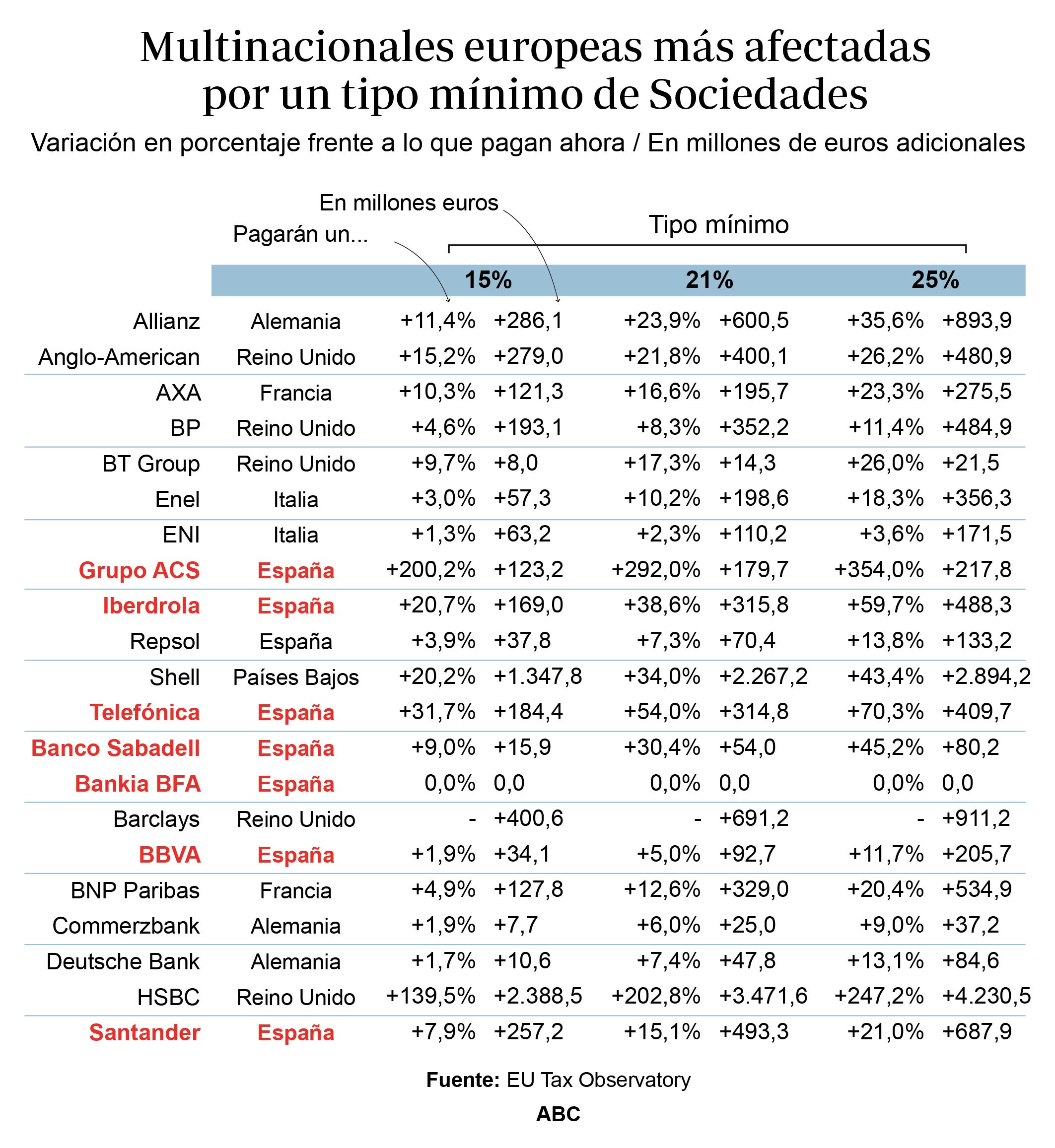

ACS, Iberdrola y Telefónica, las firmas nacionales más perjudicadas y entre los bancos, Sabadell y Santander

ACS será una de las multinacionales europeas que más percibirá la existencia de un tipo mínimo en el Impuesto de Sociedades. Así lo asegura un informe del Observatorio Fiscal comunitario, grupo de investigación conformado por la Comisión Europea y que está nutrido de expertos y ... economistas, y que calcula el impacto de aprobar un amplio menú de suelos tributarios. El acuerdo del G-7 celebrado este fin de semana prevé un tipo mínimo en el Impuesto de Sociedades de «al menos» el 15% , pero la Unión Europea aboga por un 25% mientras que Estados Unidos se decanta por un 21%. España ingresaría 700 millones si el tipo que se fija es del 15%, 5.400 millones si es del 21% por el que aboga Estados Unidos y 12.400 si se aprueba la propuesta del observatorio abanderado por la Unión Europea del 25%.

El montante de 12.400 millones supondría , según calcula el informe, un 43,7% de los ingresos actuales por Sociedades –de 21.678 millones de euros–. Nuestro país recaudaría así más que Italia (11.100 millones con un tipo del 25%, un 27,3% de la recaudación de Sociedades actual) pero por debajo de Alemania (29.100 millones, un 41,5% de los ingresos actuales) o Francia (26.100 millones, un 50,9% de su recaudación en el tributo).

Llama la atención el caso de Luxemburgo, que percibiría un 282,3% más de lo que ahora ingresa año a año en el impuesto. El Gran Ducado es la sede de numerosas tecnológicas en Europa como es el caso de Amazon, a la que Bruselas ha acusado de ventajas tributarias. El otro gran destino de las tecnológicas en Europa, Irlanda, ingresaría un 86,9% más si se adopta el tipo mínimo del 15% –el tipo nominal del tigre celta es del 12,5%–, un 135,5% adicional si es del 21% y un 167,9% si es el 25% defendido por Europa. La Comisión Europea mantuvo un largo pulso con Apple, con sede en Irlanda, a la que acusaba de haber pagado 13.000 millones de euros menos en impuestos de lo que le correspondía desde 1989, una acusación que el Tribunal General de la Unión Europea desestimó finalmente.

Sin embargo, el informe deja también tras de sí una larga ristra de multinacionales europeas que enfrentarán un pago dispar. Si bien las grandes empresas tecnológicas son las que están en la diana de la medida y tendrán que desembolsar una mayor factura fiscal frente a la actualidad, ACS es la multinacional europea de las que analiza el Observatorio Fiscal europeo que más notará en sus cuentas el cambio de modelo tributario. La constructora pagará un 200,2% más de Impuesto de Sociedades bajo un tipo mínimo del 15% –123,2 millones de euros adicionales–, un 292% si es del 21% –179,7 millones– y un 354% adicional en caso de que el tipo sea del 25% –217,8 millones de más–. La que se queda más cerca es la entidad alemana Bayern, que debería destinar un 148,6% más de impuestos que en el pasado con un mínimo del 15%.

En términos relativos, entre las grandes empresas españolas le siguen Telefónica, que pagaría un 31,7% más que en la actualidad, es decir, 184,4 millones adicionales si el tipo mínimo que se aprueba es del 15%; un 54% más o 314,8 millones en el caso del 21% que pide Estados Unidos, y un 70,3% de más o 409,7 millones en el caso de que la Unión Europea consiga aprobar el ansiado tipo del 25%. El impacto también será contundente en el sector energético. Iberdrola deberá pagar 169 millones más en el primer escenario (un 20,7% más que ahora), 315,8 millones en el segundo (un 38,6%) y hasta 488,3 millones en la tercera hipótesis (un aumento del 59,7%).

El menor impacto entre las grandes empresas españolas no financieras se lo lleva Repsol, que destinará 37,8 millones de más si se aprueba el tipo mínimo del 15% (lo que supone un 3,9% más); 70,4 millones si es del 21% (un 7,3%); y 133,2 millones en caso de que salga el tipo mínimo del 25%, lo que engrosaría su factura fiscal un 13,8% adicional.

Curiosamente, la situación no es la misma entre petroleras. La holandesa Shell es la segunda empresa europea de las analizadas que más aumentará su pago de impuestos : de 1.347 millones en el menor escenario (un 20,2% más que en la actualidad) hasta 2.894 millones por encima en el escenario con un tipo más duro (que supondría un 43,4% adicional).

¿Qué empresa se lleva el honor de ser la más perjudicada en términos absolutos en Europa? La entidad británica HSBC deberá pagar una horquilla adicional que va desde los 2.388 millones de euros hasta los 4.230 millones (de un 139,5% más a un 247,2%). Dentro del sector financiero español, el más afectado en términos relativos es Banco Sabadell, con presencia en Reino Unido y México: la entidad de origen catalán tendrá que pagar en impuestos entre 15,9 millones y 80,2 millones según la dureza de los distintos escenarios (una variación que baila del 9% al 45,2% frente a su cuota actual). Si bien en términos absolutos Banco Santander, con una cuota adicional que va de 257,2 millones a 687,9 millones, tendría que aportar más a las haciendas internacionales, en términos relativos su factura fiscal crecería desde un 7,9% al 21%. La entidad está presente en mercados como Brasil o Reino Unido. BBVA, que cuenta con buena parte del negocio en Turquía o México, tendría un efecto menor: pagaría de un 1,9% más al 11,7% –en román paladino, desde 34,1 millones a 205,7 millones–.

Estriptis fiscal

El acuerdo del G-7 es la punta de lanza de un pacto fiscal auspiciado desde hace años por la OCDE. Este paso multilateral va dirigido, sobre todo, a las grandes tecnológicas como Apple, Facebook, Amazon o Google que desvían parte de su facturación de forma perfectamente legal a jurisdicciones con menores tipos. La OCDE obliga a las empresas que facturan más de 750 millones a desagregar lo que pagan en impuestos en cada país. La Agencia Tributaria lleva dos años publicando de forma agregada esta información y ya denunciaba en el último informe de 2017 una «gran dispersión de tipos efectivos» entre las multinacionales españolas, destacando que «la mitad del beneficio se concentra en 57 multinacionales que, sin embargo, únicamente aportan el 17,6% del impuesto pagado por el conjunto del colectivo».

Lo cierto es que las distancias se disparan. Dentro del informe se observa que 32 empresas españolas pagaron solo 421 millones en impuestos en 2017 por un beneficio de 28.884 millones, es decir, un tipo efectivo del 1,5% en términos de devengo. Otras 20 grandes empresas recogieron un beneficio de 31.512 millones y pagaron la friolera de 10.012 millones en Impuesto de Sociedades en todo el mundo, esto es, un 31,8%. El estriptis fiscal resultó en grandes diferencias entre empresas.

Noticias relacionadas

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete