El BCE cambia el ciclo y baja los tipos de interés 0,25 puntos por primera vez desde 2016

La institución llevaba en 'modo pausa' desde el pasado mes de septiembre, cuando ubicó el precio del dinero en el 4,5%

Lagarde ha echado un jarro de agua fría sobre la posibilidad de un siguiente recorte de los tipos de interés en el mes de julio

El BCE inicia el nuevo ciclo de bajadas de tipos: ¿qué pasará a partir de ahora?

El BCE baja los tipos: a quién beneficia y quién perjudica que recorten el precio del dinero

Empresas y familias pagaron 29.600 millones más de intereses en 2023 por las subidas de tipos del BCE

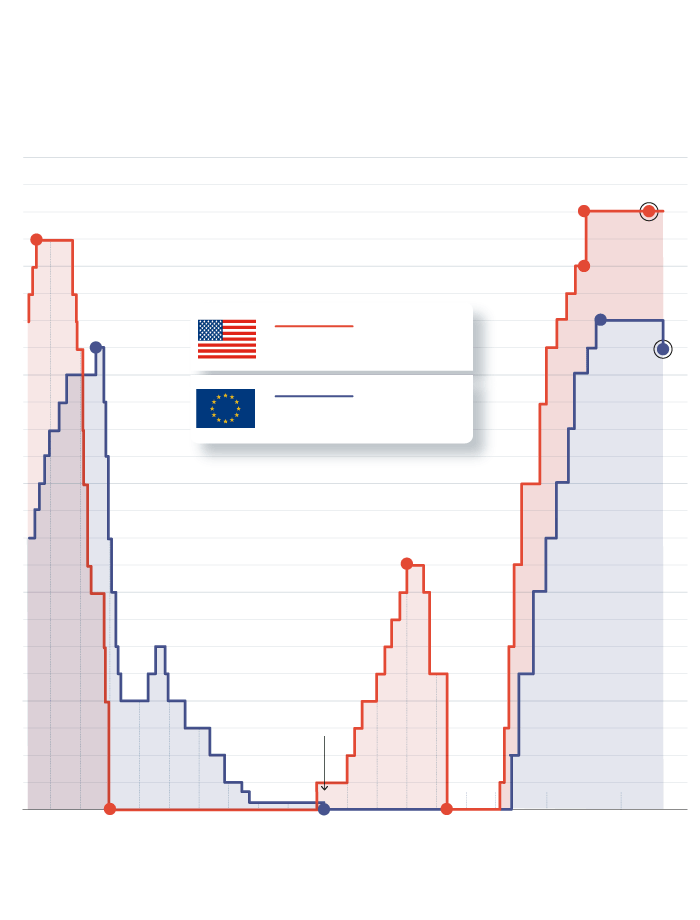

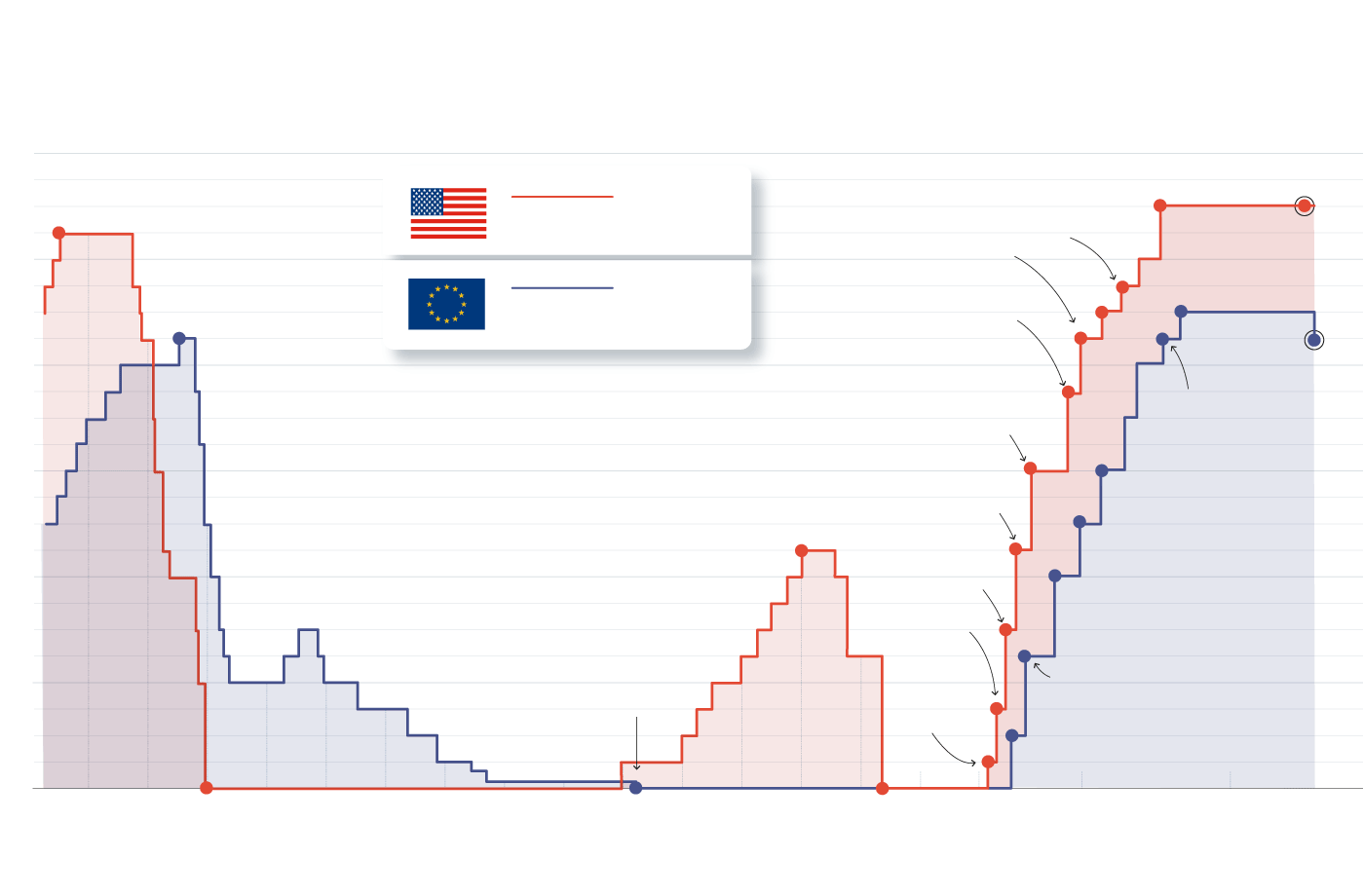

El Banco Central Europeo (BCE) inicia un nuevo ciclo en su política monetaria y baja los tipos de interés en 0,25 puntos, para dejar el tipo principal en el 4,25%. Es la primera vez que recorta el precio del dinero, en todos sus tipos, desde al año 2016.

En julio de 2022, la institución inició las subidas de tipos desde el 0% para tratar de frenar la inflación. El último movimiento al alza llegó en septiembre de 2023 y desde entonces lleva instalado el precio del dinero en el 4,5%. La facilidad marginal de crédito la dejó en el 4,75% y la facilidad de depósito en el 4%. Ahora todas estas cifras se ven recortadas en un cuarto de punto porcentual en un movimiento descendente generalizado que no se veía desde hace ocho años; en 2019 sí que se produjo otra bajada pero solo en lo referente a la facilidad de depósito.

Evolución de los tipos de interés

en Estados Unidos y Europa

6

5,50%

26 jul.

5,50%

1 may.

5,25%

29 junio

4,75%

23 mar.

5

4,50%

14 dic.

4,25%

9 julio

Reserva Federal

4

4,25%

6 jun.

BCE

3

2,25%

19 diciembre

2

0,00%

16 mar.

1

0,00%

16 mar.

0,00%

16 dic.

0

2006

08

10

12

14

16

18

20

22

2023

2024

Fuente: Banco Central Europeo / Reserva Federal de Estados Unidos / ABC

Evolución de los tipos de interés

en Estados Unidos y Europa

5,50%

26 jul.

5,50%

1 may.

6

5,25%

29 junio

4,75%

23 mar.

Reserva Federal

4,25%

14 dic.

5

4,50%

14 sep.

4,25%

9 julio

BCE

3,75%

2 nov.

4

4,25%

6 jun.

3,00%

21 sept.

4,25%

27 jul.

2,25%

27 julio

3

3,0%

2 feb.

2,25%

19 diciembre

2,5%

15 dic.

1,50%

15 junio

2

2%

27 oct.

0,75%

4 mayo

0,00%

16 marzo

1,25%

8 sept.

1

0,25%

16 marzo

0,00%

16 marzo

0,00%

16 diciembre

0,50%

21 julio

0

2006

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

2023

2024

Fuente: Banco Central Europeo / Reserva Federal de Estados Unidos / ABC

Esta decisión ha tardado en llegar en la zona del euro y se produce antes de que la Reserva Federal de Estados Unidos haya iniciado el ciclo de bajadas, lo cual es atípico. Pero la situación en el Viejo Continente no es la misma a nivel de inflación y crecimiento que al otro lado del Atlántico. A finales del año pasado, el mercado confiaba en una primera bajada del BCE ya en el mes de marzo. Sin embargo, la persistencia de la inflación y la necesidad de mantener el endurecimiento de la política monetaria hacían necesario aguantar unos meses más. Ahora en junio ya ha llegado ese tan esperado momento.

Así, el consejo de gobierno ha cumplido con las expectativas que el BCE había sembrado en los mercados durante las últimas semanas, pero decidiéndose por la variante de rebaja de tipos más suave, la de un cuarto de punto porcentual. A pesar del repunte de la inflación europea en mayo y a pesar de que los salarios están aumentando a un ritmo mayor del deseado por el emisor europeo, el BCE ha optado por mantener su carácter previsible y cumplir con el guion.

La decisión ha sido tomada con el voto de todos los miembros del consejo de gobierno excepto uno, cuya identidad no es dada a conocer, lo que ha dado lugar a toda una serie de especulaciones. Quizá el croata Boris Vujcic, que tiene en casa todavía una inflación del 3%. Pero aunque la actual decisión ha contado con sólo un voto en contra, las de los próximos meses pueden ser bastante más discutidas.

El BCE baja los tipos: a quién beneficia y quién perjudica que recorten el precio del dinero

Hipotecados y depositantes siguen muy de cerca los movimientos de la institución presidida por Christine Lagarde

El BCE no promete a partir de ahora seguir cumpliendo el guion. En la rueda de prensa posterior a la reunión en Fráncfort, su presidenta Christine Lagarde se ha esforzado en subrayar, de hecho, que no hay guion alguno, que las dos o tres bajadas de tipos hasta final de año que los mercados se empeñan en descontar por adelantado no están para nada seguras. «Nuestras decisiones estarán guiadas por la confianza en lograr el objetivo de inflación y lo cierto es que tenemos confianza en que estamos en el buen camino, pero necesitamos datos en los siguientes meses para poder confirmarlo», ha dicho Lagarde sobre las próximas medidas de política monetaria.

«Hoy estamos más restrictivos que en septiembre, si se tienen en cuenta los tipos de interés reales. Lo que estamos haciendo es moderar el nivel de restricción que tenemos», ha explicado Lagarde, insistiendo en que no es buena idea «dar una guía o conclusiones sobre el momento en el que la política monetaria dejará de ser restrictiva», y asegurando que «seguirá siendo restrictiva tanto tiempo como sea necesario para lograr nuestro objetivo de una inflación en torno al 2% en el medio plazo».

«Debe quedar claro que nos tomamos extremadamente en serio el objetivo de inflación, no debe caber duda alguna respecto a nuestra determinación», ha dicho una y otra vez, volviendo a la dependencia de los datos y a la toma de decisiones reunión a reunión. «Sabemos cual es la meta, sabemos que estamos en el buen camino, reconocemos el gran valor de los múltiples datos que ya tenemos, pero no puedo confirmar eso», se ha limitado a describir sobre el proceso en marcha, que «dependerá de los datos y lo que es muy incierto es la velocidad a la que viajamos y el tiempo que nos tomará llegar».

Lagarde ha echado incluso un jarro de agua fría sobre la posibilidad de un siguiente recorte de los tipos de interés en el mes de julio, al afirmar que «no vamos a decirles hasta mucho más avanzado el verano si hacemos algo en ese o en otro momento». «Sabemos que habrá más baches en el camino y que llegarán por sorpresa», se ha referido veladamente a los efectos del aumento de salarios, para añadir que «depende de qué país mires, qué convenio mires... son diferentes, con características idiosincráticas, y sabemos que será un camino lleno de baches».

Economía de la eurozona

En su repaso a la economía de la eurozona, la presidenta del BCE se ha referido a que «los salarios aumentan a un ritmo elevado» y ha señalado la importancia de este fenómeno para la inflación y para la política monetaria. El dato de salarios negociados del primer trimestre, publicado días antes de la reunión, registraba un repunte hasta el 4,7% frente al descenso previsto. Y la gran culpable es Alemania, donde las negociaciones de los convenios están recuperando en los salarios la inflación acumulada en los últimos dos años.

Con todo, Lagarde se ha mostrado optimista, incluso ha estado haciendo chistes durante la rueda de prensa, en contraste con otras comparecencias en las que suele exhibir un tono más grave, y ha insistido en que el contexto sigue siendo positivo. «La mayoría de indicadores de inflación subyacente bajaron en abril», ha subrayado, y ha hecho hincapié en que «la presión sobre los precios disminuye gradualmente».

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete