SEGÚN UNA ESTIMACIÓN DEL REAF

Hacienda se queda con entre 232 y 611 euros de las rentas medias por la no actualización del IRPF con la inflación

«La Administración está haciendo trampas a los contribuyentes que han visto afectada su capacidad de pago y además han tenido que tributar más por sus rentas», lamenta el Registro de Asesores Fiscales

Denuncia que Hacienda regatea la posibilidad de que los autónomos desgraven sus gastos

La decisión del Gobierno de no actualizar ni la tarifa del Impuesto de la Renta ni los mínimos personales y familiares con el IPC pese al duro episodio inflacionista vivido en los tres últimos años ha pasado una gravosa factura a los contribuyentes. Según ... una proyección difundida este martes por el Registro de Asesores Fiscales del Consejo General de Economistas (Reaf), la no deflactación del IRPF les ha supuesto un coste fiscal que oscila entre los 232,56 euros para los contribuyentes con rentas de 30.000 euros, los 403,98 euros para las de 45.000 euros y de 611,74 euros para las de 70.000 euros en el periodo 2021-2023.

La proyección aproxima el ahorro fiscal que habrían obtenido los contribuyentes en el caso de que el Ministerio de Hacienda hubiera actualizado las tarifas y los mínimos del IRPF con el 16,1% que se incrementaron los precios en ese periodo, pero también estima el ahorro que se habría obtenido en otros escenarios menos ambiciosos. De haber deflactado la tarifa en 2023 con el 5,4% del incremento salarial medio, el ahorro fiscal habría estado entre los 78 y los 274,13 euros en ese tramo de rentas medias que va entre las 30.000 y los 70.000 euros. Y si se hubiera optado por actualizar el impuesto con el IPC medio del 3,2%, ese alivio fiscal habría estado entre los 46 y los 162 euros.

Ese habría sido el coste fiscal para las clases medias del inmovilismo del Gobierno y desde la otra perspectiva esa habría sido la recaudación extra que la Hacienda Pública habría sacado de su decisión de permitir que el IRPF obtuviera ingresos extra del deslizamiento de los contribuyentes hacia tramos más caros del impuesto.

Hacienda decidió en su momento limitar el alivio fiscal por la inflación a las rentas inferiores de 21.000 euros, lo que dejó fuera al 80% de los contribuyentes y, singularmente, a los ochos millones de rentas medias de entre 21.000 y 60.000 euros a los que la inflación ha erosionado de forma significativa sus ingresos pero que también suponen cerca del 60% de los ingresos del Impuesto sobre la Renta, lo que convierte en extraordinariamente costoso para Hacienda actuar ahí.

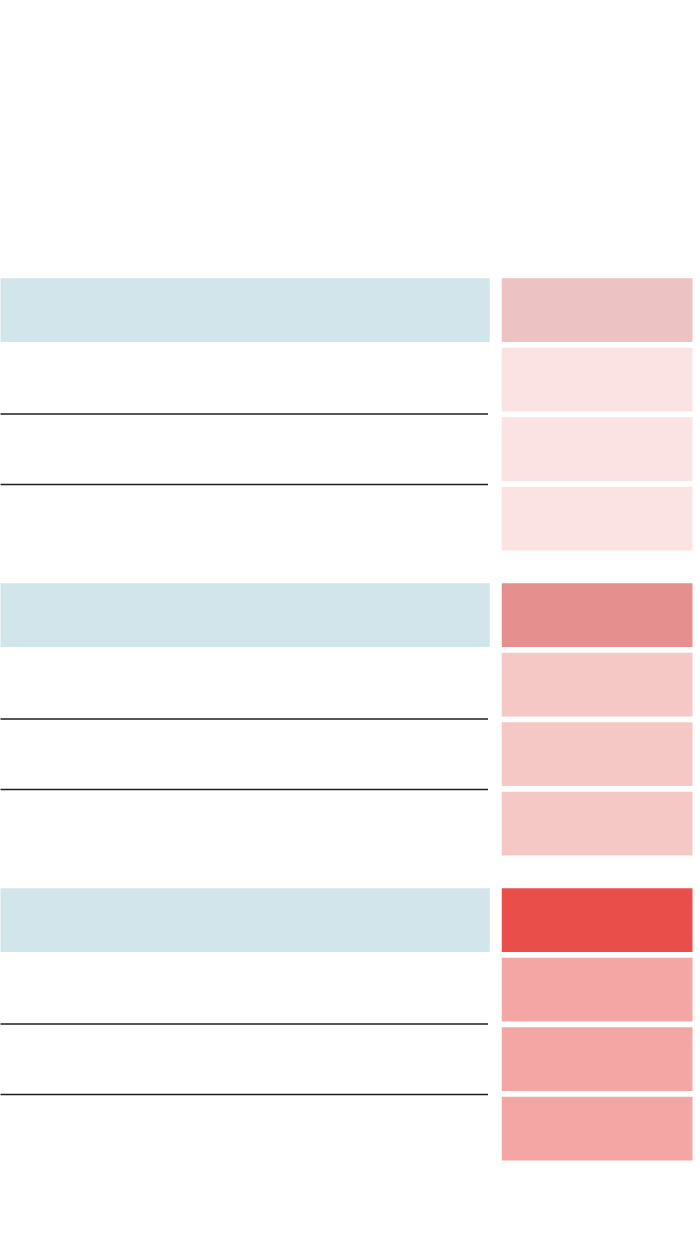

El castigo fiscal a las rentas

medias por no deflactar el

IRPF

En euros

30.000 €

Deflactación tarifa

46,22 €

IPC 2023

3,2%

78,00 €

Subida salarial 2023

5,4%

232,56 €

IPC acumulado 2021-23

16,1%

45.000 €

Deflactación tarifa

85,65 €

IPC 2023

3,2%

144,53 €

Subida salarial 2023

5,4%

403,98 €

IPC acumulado 2021-23

16,1%

75.000 €

Deflactación tarifa

162,45 €

IPC 2023

3,2%

274,13 €

Subida salarial 2023

5,4%

611,74 €

IPC acumulado 2021-23

16,1%

Fuente: REAF

ABC

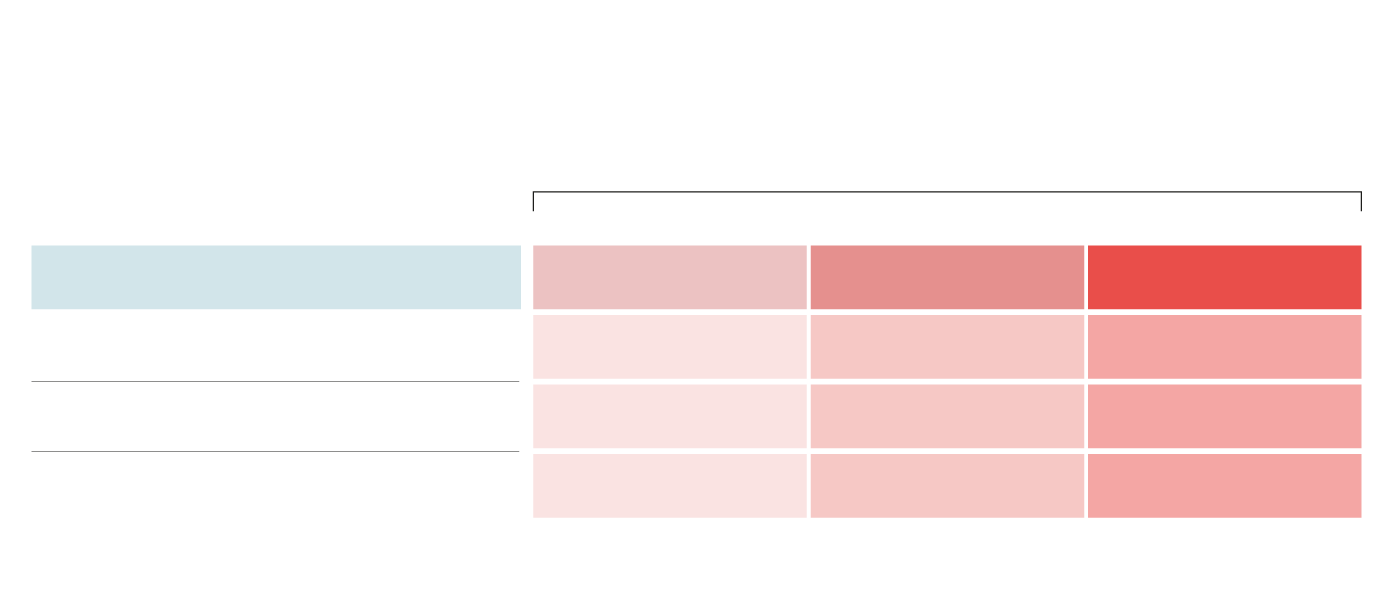

El castigo fiscal a las rentas medias por no deflactar el IRPF

En euros

Rendimientos del trabajo

DEFLACTACIÓN TARIFA

30.000 euros

75.000 euros

45.000 euros

46,22 euros

85,65 euros

162,45 euros

IPC 2023

3,2%

78,00 euros

144,53 euros

274,13 euros

Subida salarial 2023

5,4%

232,56 euros

403,98 euros

611,74 euros

IPC acumulado 2021-23

16,1%

Fuente: REAF

ABC

"Las administraciones están haciendo trampas a los autónomos y a los contribuyentes de Renta, que han sufrido como la inflación ha alterado su capacidad de pago y además se han visto obligados a pagar más impuestos", ha lamentado este martes el presidente del Consejo General de Economistas, Valentí Pich. "Es una decisión política de difícil justificación. Sorprende que no haya sido el Estado y todas las autonomías las que hayan deflactado las tarifas, en una situación que ha afectado tanto a las rentas de los contribuyentes".

Regateando desgravaciones a los autónomos

La no actualización de las tarifas del IRPF no es la única maniobra orientada a la recaudación y contraria a los intereses de los contribuyentes que afea el Registro de Asesores Fiscales, que este martes ha presentado su tradicional informe sobre la declaración de la Renta y Patrimonio de 2023. Critican, por ejemplo, que Hacienda presuma de haber incrementado del 5% al 7% el porcentaje del rendimiento neto de la actividad económica que los profesionales se pueden desgravar en concepto de gastos de difícil justificación, mientras se mantiene en 2.000 euros al año la cuantía máxima de esa desgravación, lo que a su juicio limita enormemente el radio de acción de ese supuesto alivio fiscal.

"Ese cambio no lleva a ningún sitio", ha denunciado el presidente del Reaf, Agustín Fernández, que ha recordado que ese límite lleva sin actualizarse desde el año 2007 y que de haberse actualizado con la inflación debería estar en 2.800 euros, dando un margen extra de 800 euros a los profesionales.

Algo similar señalan que ocurre con los vales comida, exentos de tributación, anclados regulatoriamente desde hace años en los 11 euros y que se han quedado obsoletos en un contexto en que el menú medio se sitúa, según las estimaciones de los Reaf en el entorno de los 13 euros. De haberse actualizado con la inflación el margen fiscal de la exención debería estar en los 12,80 euros.

Un reajuste de Hacienda enreda la fiscalidad de los coches de empresa

Cuestiona la práctica de deducir el 50% del IVA y establece un criterio mucho más restrictivo

El regateo a los gastos de los profesionales alcanza también a la cesión de vehículos como salario en especie, limitado por una resolución del Tribunal Económico Administrativo Central de noviembre de 2019 por el que se ha impuesto el criterio de que solo puede ser considerada retribución en especie el tiempo que el trabajador lo utiliza para su uso personal, situada por convención en el 76,2%.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete